HENRY AGUILAR | MIRADA EN CORTO

Mirada N° 1

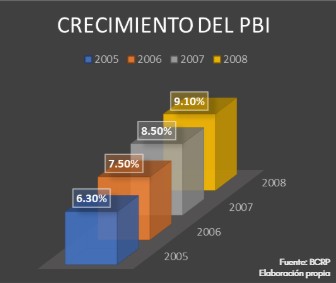

Entre los años 2005 y 2008 la economía peruana creció en promedio 8.8% anual, en tanto que el sistema de microfinanzas creció en promedio 30% (el sistema financiero <total> registró un crecimiento de 27%).

La crisis económica de 2008 se originó en el mercado inmobiliario de EE.UU. por la concesión de hipotecas de alto riesgo (subprime), la burbuja inmobiliaria, y la desregulación financiera.

-

- El mercado bursátil de EE.UU. cayó cerca del 50% a principios de 2009.

-

- El colapso de Lehman Brothers y la quiebra de otros bancos, como IndyMac, generaron una crisis financiera global.

-

- El gobierno de EE.UU. aprobó un plan de rescate de $700 mil millones para estabilizar el sistema financiero.

-

- La crisis eliminó billones de dólares en riqueza a nivel mundial.

-

- La tasa de desempleo en Estados Unidos superó el 9%. Entre enero de 2008 y febrero de 2010 se perdieron más de 7 millones de empleos.

-

- Millones de personas perdieron su hogar debido al aumento de las ejecuciones hipotecarias.

Mirada N° 2

En el año 2009 la economía peruana creció sólo 1 %, pese al enorme estímulo fiscal (proyectos de infraestructura, programas sociales, compras estatales a la mype, etc.) y monetario (reducción tasas de referencia y encajes) impulsado por el Gobierno.

REFLEXIONES

Como era previsible, la crisis hipotecaria de EE.UU (subprime) iba a impactar la economía de todos los países del mundo, en especial de aquellos en vías de desarrollo como la peruana. En ese contexto, las instituciones de microfinanzas debieron tomar medidas prudenciales en sus proyecciones de crecimiento, ya que estas se encuentran en correlación directa con el crecimiento de la economía, indicador que es medido por la variación del PBI.

Tal como lo demuestra la evidencia empírica, pese a los estímulos fiscales y monetarios gestados por el Gobierno en el año 2009, además de la resiliencia que caracteriza a los emprendedores del sector MYPE, no fue suficiente para que la economía crezca, obteniendo una cifra muy baja (1.10%), por lo que las instituciones microfinancieras debieron realizar proyecciones discretas y no tan agresivas, lo que decantó en una morosidad elevada.

CONCEPTOS CLAVE

-

- Resiliencia.- Es la capacidad de un ser vivo para adaptarse a situaciones adversas y la capacidad de un material o sistema para recuperar su estado inicial después de una perturbación.

-

- Producto Bruto Interno (PBI).- Es el valor monetario de todos los bienes y servicios finales producidos en un país durante un período determinado (trimestre o año). Mide la producción total dentro de las fronteras del país, sin importar la nacionalidad de los productores, y se puede calcular a través del enfoque del gasto, del ingreso o de la producción.

-

- Morosidad.- Es el incumplimiento de un pago en la fecha acordada. Se calcula dividiendo el valor de los créditos dudosos (impagados o con alto riesgo de no cobro) entre el valor total de la cartera de créditos. Tasa de Morosidad = (Créditos Dudosos / Total de Créditos) x 100%

COSAS QUE NO SABÍAS HACE 5 MINUTOS

Me pareció muy interesante desde la relación entre el texto y el video muestra que las microfinanzas pueden crecer con rapidez, pero eso no significa que su crecimiento sea sólido o sostenible. Aunque la economía peruana aparentaba estabilidad en esos años, el sector microfinanciero avanzó de manera tan acelerada que no tuvo la prudencia necesaria para enfrentar la crisis del 2008 (8,8%). Esto se reflejó en el bajo crecimiento del PBI en 2009, que apenas aumentó (1%), y evidenció que las instituciones no estaban preparadas para un impacto global de esa magnitud.

Esta situación nos invita a reflexionar sobre cómo un crecimiento financiero puede ocultar riesgos estructurales que, al no ser gestionados a tiempo, generan consecuencias mayores. Lo mismo ocurre con fenómenos como la inflación: cuando se deja crecer sin control, termina afectando a todo el país. Por eso, tanto el video como el texto me parecieron muy interesantes, ya que muestran una realidad que todavía vivimos y evidencian cómo nuestra economía sigue siendo vulnerable cuando depende de factores externos y no se maneja con suficiente prevención.

El fuerte crecimiento del PBI (8.8%) y de las microfinanzas (30%) en Perú entre 2005 y 2008 ocultó una gestión de riesgo imprudente, un “riesgo disfrazado de crecimiento”. La crisis de 2008, al desacelerar la economía al 1% en 2009, demostró la vulnerabilidad del sector y la alta morosidad resultante. Este episodio enfatiza que la expansión financiera debe ser prudente y sostenible, no solo acelerada, para construir un sistema resiliente ante crisis externas.

En los años 2005 y 2008 el Perú vivió un periodo de fuerte crecimiento económico (8.8% anual) y un crecimiento en del sistema de microfinanzas, que creció en promedio 30% por año. Sin embargo, este avance detrás tuvo cierto inconveniente que debido al auge no fue revisado ni analizado, porque dependía directamente del buen desempeño del PBI. Con la crisis financiera internacional del 2008, originada en las hipotecas subprime de Estados Unidos, la economía peruana se desaceleró y en 2009 solo creció 1%, pese a los estímulos fiscales y monetarios del gobierno. Esto desenmascaro, no se estaba llevando de manera correcta, los préstamos se daban de manera indiscriminada sin contemplar la capacidad de retorno de la empresa. A pesar de que el estado apoyó a las MYPES con incentivos, los resultados fueron catastróficos, como lo señalan los cuadros de estadística en el articulo.

Es por ello que la expansión financiera debe manejarse con prudencia, considerando el contexto económico y anticipando los efectos de crisis externas, ya que un crecimiento acelerado sin una adecuada gestión de riesgos puede volverse insostenible.

La crisis financiera global de 2008 impactó significativamente en la economía peruana, reduciendo su crecimiento a solo 1% en 2009. A pesar de los esfuerzos del Gobierno con estímulos fiscales y monetarios, la desaceleración fue inevitable. Las microfinanzas, estrechamente ligadas al PBI, también se vieron afectadas, enfrentando un aumento en la morosidad. Este contexto evidenció la importancia de la prudencia y la resiliencia en el sector MYPE frente a crisis externas.

En este texto mas especifico en la mirada 2 podemos observar que la fecha del 2009 dejó claro que no todo se resuelve con optimismo cuando la economía se debilita. Las microfinanzas, tan conectadas con el esfuerzo de los pequeños negocios, descubrieron que en tiempos inciertos, la prudencia puede ser una forma de fortaleza.

El fuerte crecimiento del PBI (8.8%) y de las microfinanzas (30%) en Perú entre 2005 y 2008 ocultó una gestión de riesgo imprudente, un “riesgo disfrazado de crecimiento”. La crisis de 2008, al desacelerar la economía al 1% en 2009, demostró la vulnerabilidad del sector y la alta morosidad resultante. Este episodio enfatiza que la expansión financiera debe ser prudente y sostenible, no solo acelerada, para construir un sistema resiliente ante crisis externas.

Creo que el crecimiento empresarial debe ir acompañado de una gestión financiera responsable, sobre todo en países como el nuestro donde la informalidad es alta. Las microfinanzas son una herramienta valiosa para la inclusión, pero si se expanden sin control, pueden generar riesgos importantes. Me parece clave que las cooperativas mantengan disciplina operativa, transparencia y visión estratégica. A veces se prioriza crecer rápido sin evaluar bien las consecuencias. La experiencia demuestra que la resiliencia no basta sin políticas claras. Las decisiones deben considerar el entorno económico y la capacidad de adaptación. Solo así se construyen negocios sostenibles y con verdadero impacto social. El equilibrio entre expansión y prudencia es lo que define el éxito a largo plazo.

Según lo que dice el blog Riesgo disfrazado de crecimiento de Coopalfa, me llamó mucho la atención cómo explica que no todo crecimiento empresarial es algo positivo. Muchas veces las empresas se emocionan al ver que están creciendo, pero no se dan cuenta de que, si no tienen una buena organización interna, ese crecimiento puede volverse un problema. El texto nos muestra que no basta con vender más o expandirse, también hay que fortalecer los procesos y al equipo. Me hizo pensar que crecer sin un plan claro puede traer más riesgos que beneficios. Desde mi punto de vista, lo importante no es crecer rápido, sino hacerlo bien y con bases sólidas. En resumen, creo que este blog nos recuerda que crecer sin control puede parecer éxito, pero en realidad puede ser todo lo contrario.

El texto “Riesgo disfrazado de crecimiento” muestra cómo el rápido auge de las microfinanzas peruanas entre 2005 y 2008, impulsado por un crecimiento del PBI, ocultó fragilidades estructurales. La crisis del 2008 evidenció la falta de prudencia en la gestión del riesgo, generando alta morosidad cuando la economía solo creció 1 %. En el texto se nos destaca que el crecimiento financiero debe basarse en planificación, sostenibilidad y prudencia, no en la expansión acelerada, resaltando la importancia de aprender de las crisis para fortalecer el sistema financiero.

La información que proporciona el video de la Cooperativa Alfa nos permite reflexionar sobre cómo el crecimiento acelerado no siempre implica una fortaleza económica; ya que como en el se explica fueron los años previos a la crisis del 2008, el auge de las microfinanzas en el Perú que pareció un falso progreso que en ocultaba una fragilidad estructural basada en expectativas excesivamente optimistas; evidenciándose en la caída del crecimiento al 1% en 2009 por la falta de prudencia en la gestión del riesgo y la dependencia del sector respecto al desempeño del PBI nacional. Demostrando así que la expansión financiera debe ir acompañada de estrategias sostenibles y análisis realistas, resaltando la importancia de aprender del pasado para construir un sistema financiero más resiliente y sostenible.

Muy interesante está información

Interesante, este blog revela la peligrosa correlación entre el crecimiento agresivo de las microfinanzas peruanas ( 30% anual entre 2005-2008) y el auge del PBI ( 8,8% anual) señalando que esta expansión constituyó un “riesgo disfrazado de crecimiento” al no internalizar el impacto de un shock externo como la crisis subprime de 2008; a pesar del enorme estímulo fiscal y la inherente resiliencia MYPE, la drástica desaceleración del PBI peruano a solo 0.9% en 2009 demostró la vulnerabilidad del sector microfinanciero, cuya imprudencia en las proyecciones decantó, como era previsible, en una morosidad elevada.

Ana Pino – A1

En base al video y el texto “Riesgo disfrazado de crecimiento” analiza cómo el rápido auge de las microfinanzas peruanas entre 2005 y 2008 ocultó fragilidades que la crisis financiera del 2008 dejó al descubierto. Aunque el país mostró resiliencia, el crecimiento se redujo al 1% en 2009, revelando proyecciones demasiado optimistas. Este escenario generó un incremento en la morosidad y evidenció la falta de prudencia en la gestión de riesgos. El artículo resalta la importancia de ajustar las estrategias de crecimiento al contexto económico real y reflexiona sobre la necesidad de una gestión financiera responsable, sostenible y basada en la resiliencia ante las crisis.

Henry Aguilar, de la Cooperativa Alfa, explica que el crecimiento acelerado de las microfinanzas puede convertirse en un riesgo si no se gestiona con responsabilidad. Entre 2005 y 2008, la economía peruana creció en promedio 8.8 %, mientras que el sistema microfinanciero lo hizo en un 30 %, generando un desequilibrio que se reflejó tras la crisis del 2008. La caída económica mundial afectó especialmente a los países en desarrollo, como el Perú, demostrando la necesidad de una gestión prudente. Aguilar señala que las instituciones financieras debieron proyectar su crecimiento con mayor cautela, pues este depende directamente del PBI. Aunque el gobierno aplicó medidas fiscales y monetarias en 2009, la economía solo creció 1.10 %. Esta situación evidenció que la estabilidad financiera se alcanza con planificación y control, más que con expansión rápida.

En el video, Henry Aguilar de la Cooperativa Alfa menciona que el rápido crecimiento de las microfinanzas también puede representar un riesgo si no se maneja con responsabilidad. Señala que entre 2005 y 2008 la economía peruana creció en promedio 8.8 %, mientras que el sistema microfinanciero lo hizo en un 30 %, lo que generó problemas de morosidad tras la crisis del 2008. Como era de esperarse, la crisis hipotecaria de Estados Unidos afectó a las economías de todo el mundo, especialmente a países en desarrollo como el Perú. Por eso, las instituciones de microfinanzas debieron actuar con más prudencia en sus proyecciones, ya que su crecimiento está directamente relacionado con el comportamiento del PBI. A pesar de los estímulos fiscales y monetarios del gobierno en 2009 y de la resiliencia del sector MYPE, el país solo creció 1.10 %, lo que demuestra que se necesitaba una gestión más cautelosa para evitar el aumento de la morosidad.

El video muestra cómo la crisis financiera del 2008 en Estados Unidos afectó la economía peruana. Entre 2005 y 2008 el país mantenía un crecimiento sostenido y un sistema microfinanciero en expansión, pero el colapso del sistema financiero estadounidense redujo la demanda mundial, afectó las exportaciones y generó desconfianza en los mercados. Al depender el Perú de las exportaciones y de la inversión extranjera, la crisis provocó una fuerte desaceleración y menor disponibilidad de crédito. A pesar de la resiliencia de los emprendedores MYPE y de las medidas del Gobierno, el crecimiento solo alcanzó 1.10% en 2009, lo que derivó en un aumento de la morosidad en las microfinanzas. En síntesis, esta experiencia demuestra que la sostenibilidad del sistema microfinanciero depende tanto del dinamismo económico como de una gestión prudente del riesgo y la capacidad de anticiparse a las crisis globales.